こんにちは、トシゾーです。

今回は、損益計算書(P/L、Profit and Loss Statement)の詳細についてお伝えします。

損益計算書は、企業の経営成績を表すものです。

経営成績とは、企業が一定期間にどの程度もうけたか、その収益性の程度のことです。

財務諸表の中でも貸借対照表と並んで重要なものですから、これから学習を始める方は、しっかり理解して欲しいと思います。

なお、貸借対照表の詳細については、下記の記事をご覧ください。

損益計算書 概要

損益計算書の概要説明は動画でも提供しています。

「簿記入門」でも学習したとおり、損益計算書は「企業の一定期間の経営成績」を表します。通常、1会計期間は1年であり、例えば、ある年の4月1日から翌年の3月31日を会計期間としたりします。

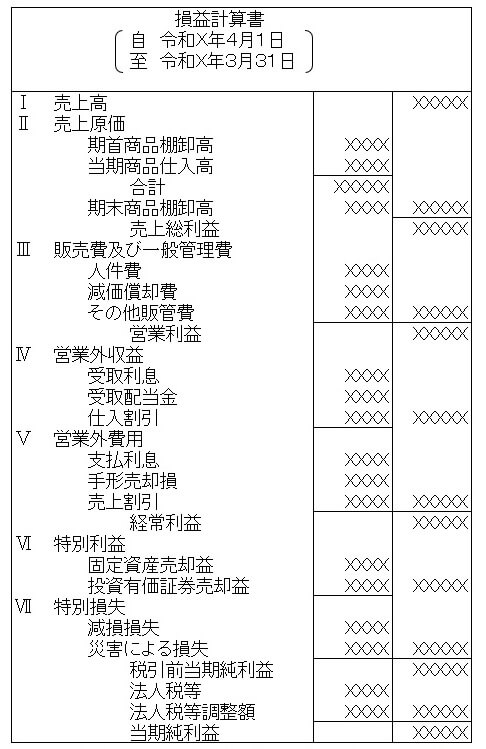

損益計算書のタイトルの下に「自 令和xx年x月x日 至 令和xx年x月x日」とありますが、これは「平成xx年x月x日より、平成xx年x月x日」と読み、損益計算書の対象期間を表します。

損益計算書は「収益」「費用」そして「収益-費用」で表される「損益」から構成されていることは、以前学習しました。

その学習済みの損益計算書は、貸方に収益があり、借方に費用と損益のある形式でした。その形式を「勘定式」といいます。

一方、下図にある形式を「報告式」と言い、一定のルールに従って上から下に「収益ー費用=損益」を記載したものです。外部報告用には、一般にこの「報告式」が使われます。

報告式の損益計算書は、おおきく3つのブロックに分かれます。

上から順に、「営業損益の部」、「営業外損益の部」、そして「特別損益の部」です。

下図において、売上高~営業利益までが「営業損益の部」、営業外収益~経常利益までが「営業外損益の部」、特別利益~当期純利益までが「特別損益の部」となります。

損益計算書 イメージ

営業損益の部

「営業損益の部」では、売上高と売上原価、その差額である売上総利益が記載されています。また、売上総利益から営業活動や企業活動に必要な費用・販売費および一般管理費を除いた営業利益も記載されています。

この「営業損益の部」とは、本業の売上と費用、そして利益が表示されている、と考えてください。

売上高

収益の代表選手です。本業の売上金額がここに記載されます。本業以外の収益としては、営業外収益(受取利息など)や特別利益(土地の売却など)がありますが、それらは別の場所に記載されます。

売上原価

売上を達成するための商品の原価です。すでに学んだように売上原価は「当期商品仕入高+当期商品棚卸高 - 期末商品棚卸高」で計算できます。損益計算書上でも、そのように表示されています。

売上総利益(粗利益)

売上高から売上原価を引いたものです。粗利益とも言います。売上総利益が小さい事業は、競争力の低い事業ということになり、この利益が改善できないようであれば「そもそも、その事業は本当に実施する価値があるのか」ということになります。

販売費および一般管理費

営業活動および企業活動に必要な費用の項目です。事務所賃貸料、営業マンや社内スタッフの給料、交通費、広告宣伝費、光熱費、減価償却費などが該当します。

営業利益

売上総利益から販売費および一般管理費をマイナスしたものです。本業の儲けと言うことができます。

営業外損益の部

「営業外損益の部」では、主たる営業活動によるものではないものの、企業活動の中で経常的に発生する利益と費用を記載しています。

営業外収益としては受取利息や受取配当金など、営業外費用としては、支払利息や手形売却損が表示されます。

また、「営業外損益の部」の一番下には、「経常利益」があります。「ケイツネ」と呼ばれることもあり、非常に重要な利益概念です。経常利益は、営業利益に営業外損益を加減したものであり、企業の経常的な活動から生み出される利益と言えます。

営業外収益

営業外収益で特に説明が必要なものは、仕入割引です。似たような言葉に、仕入戻し(品違いなど)・仕入値引(不良品など)・仕入割戻(数量による割引など)があります。この仕入戻し・仕入値引・仕入割戻は、当期商品仕入高から直接控除するものであり、すなわち営業損益の部に属する項目です。では何故、仕入割引だけ営業外収益なのでしょうか?

仕入割引とは、当社が掛けで仕入れを行った際、買掛金を約束より早く支払った際に、仕入先から代金の割引をうけることです。つまり、利息分を割り引いてもらったという考え方になり、受取利息と同じ性格と言えるので、営業外収益に属するのです。

営業外費用

営業外費用で特に説明が必要なのは、売上割引です。これも、基本的な考え方は仕入割引と同じです。

当社が掛けで商品販売を行った場合、得意先が約束より早く代金を支払ったため、割引をしてあげることです。

支払利息と同じ性格と言えるので、営業外費用となります。

特別損益の部

「特別損益の部」では、まれにしか発生しない収益や費用を記載します。経常的な活動ではない「特別な損益」という意味です。経常利益から特別損益を加減することにより、税引前当期純利益が求められます。

そして、一番最後に、法人税、住民税及び事業税が表示され、それらを税引前当期純利益から引くことにより、当期純利益が求められます。

以上、損益計算書には、5つの利益が記載されています。この5つの利益を記載する目的を考えれば、それぞれのブロックに書かれている項目の性格が、理解しやすくなると思います。

損益計算書の作成ルール

正しく期間損益を算定するには、収益および費用を、どのタイミングで計上するのか、その認識の基準が重要となります。

現在では、発生主義と言われるルールを採用しています。発生主義とは、実際に現金の受け渡しがなくても、収益や費用の発生を意味する経済的な事実に基づいて、それらを計上するルールです。

他の基準としては、現金主義などがあります。現金主義は、キャッシュフロー計算書の基本的な考え方であり、現金の収入・支出があって初めて、収益・費用が発生したと考えます。今日の企業活動では、売掛・買掛や手形など、信用による活動が発達しており、現金主義では企業の業績を適正に評価することができなくなっています。そのため、発生主義がとられるようになったのです。