「簿記」とは?

「簿記」とは、「帳簿記入」という言葉を省略したものと言われています。

企業の日々の取引をデータ化し、経営成績や財産状況・財政状況を明らかにするために使われるものです。

経営成績や財産状況・財政状況は、財務諸表と呼ばれる書類において、明らかになります。

つまり、簿記は日々の取引をデータ化し、そのデータを財務諸表としてまとめるまでの一連の手続き、ということができます。

中小企業診断士試験で出題される財務諸表

中小企業診断士試験で学習する財務諸表には、以下のようなものがあります。

| 損益計算書 |

| 貸借対照表 |

| 株主資本等変動計算書 |

| キャッシュフロー計算書 |

| 製造原価報告書 |

損益計算書では、経営成績が分かる

経営成績は、財務諸表のうち、損益計算書で明らかになります。

経営成績とは、企業が一定期間にどの程度もうけたか、その収益性の程度のことです。

損益計算書については、下記の記事も参考にしてください。

貸借対照表では、財産状況と財政状況が分かる

財産状況と財政状況は、財務諸表のうち、貸借対照表で明らかになります。

財産状況とは、企業の支払能力の程度のことです。企業が保持している現預金、不動産をはじめとするプラスの財産から、借入金・社債などの返済が必要なマイナスの財産を差し引いたものが、その企業の正味の財産と言え、支払能力の高さを表します。

また、財政状況とは、企業の資金の調達状況と、その資金の使い道が、それぞれどのような状態になっているか、その状況のことです。

それでは、何のために、企業の経営成績や財産状況・財政状況を明らかにする必要があるのでしょうか?

その目的は、制度会計目的と、管理会計目的の2つがあります。

制度会計と管理会計

制度会計とは、企業のステークホルダー(株主、投資家、債権者)などに、その企業の状況を開示するための情報提供を目的とした企業会計のことです。

また、管理会計とは、経営者が、企業を成長させるため、経営戦略を立案のベースとなる情報収集や分析を目的とした企業会計のことです。

制度会計や管理会計について詳細は、下記記事もご覧ください。

制度会計と管理会計の違いは?中小企業診断士試験「財務・会計」より

損益計算書の概要

ここからは、代表的な財務諸表である損益計算書と貸借対照表のポイントをご説明します。

まずは、損益計算書の構成から見ていきます。

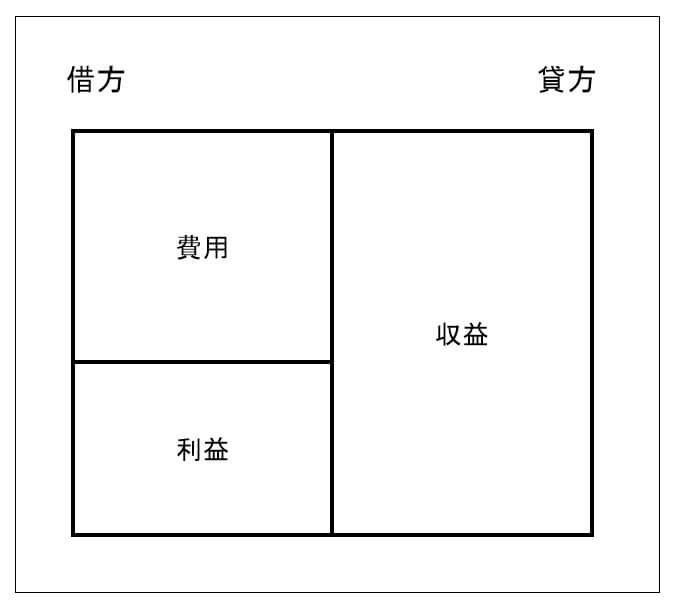

損益計算書の概念図

損益計算書が表す「経営成績」

前述のとおり、損益計算書とは、企業の「経営成績」を表すものです。一般的に、企業は商品を販売したり、サービスを提供したりして収益(売上や受け取り手数料等)を上げます。

ただし、収益(売上等)が全て企業の利益になるわけではありません。商品を販売するには商品の原価が費用として発生します。営業マンや従業員の給料、オフィスの家賃などの費用もかかります。

純粋な利益(もうけ)は、売上などの収益から費用をひくことによって明らかになるのです。 また、このように損益計算書を用いて損益(利益または損失)を計算する方法を、損益法といいます。

損益計算書等式

| 利益 = 収益 - 費用 |

収益

企業の経営の成果であり、企業の資本を増加させる要因となるものです。

例)売上、受取手数料など

費用

収益を得るために犠牲にされたコストであり、企業の資本を減少させる要因となるものです。

例)人権費、宣伝広告費など

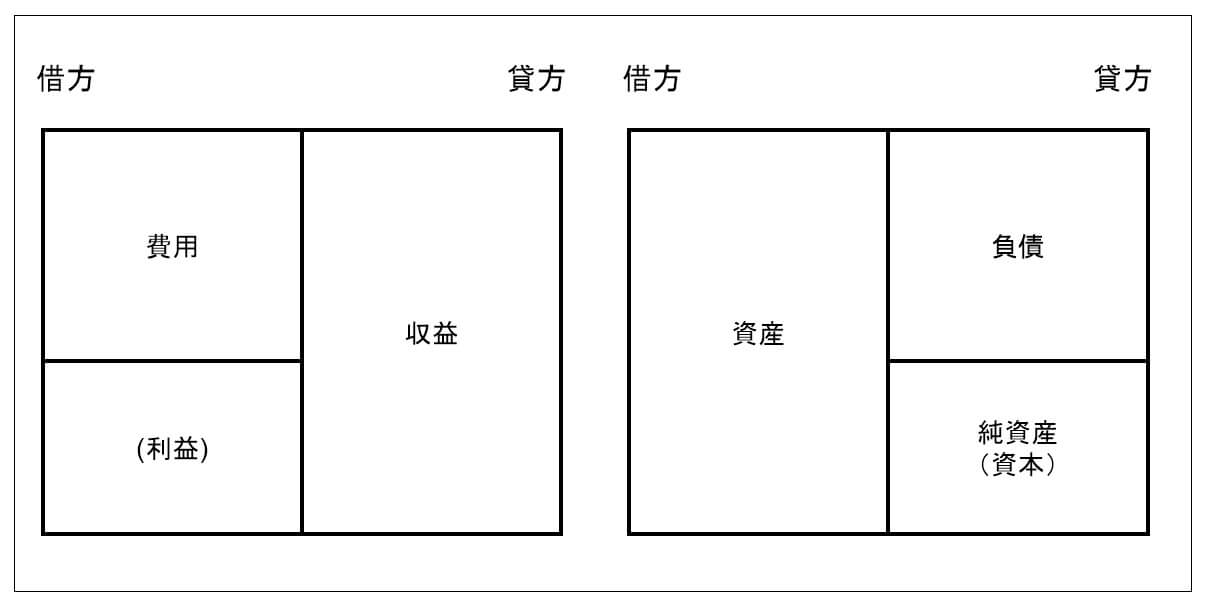

上記の損益計算書の概念図は、損益計算書等式を図で表したものです。このように、簿記では、左右のバランスが取れた図や表を多用します。

その図や表の左側を一般に「借方(かりかた)」、右側を「貸方(かしかた)」と呼びます。この呼び方は、現在では特に意味がありませんので、

「利子(りし)は左から」

とゴロ合わせで覚えてしまいましょう。

貸借対照表の概要

続いて、貸借対照表の構成を説明します。

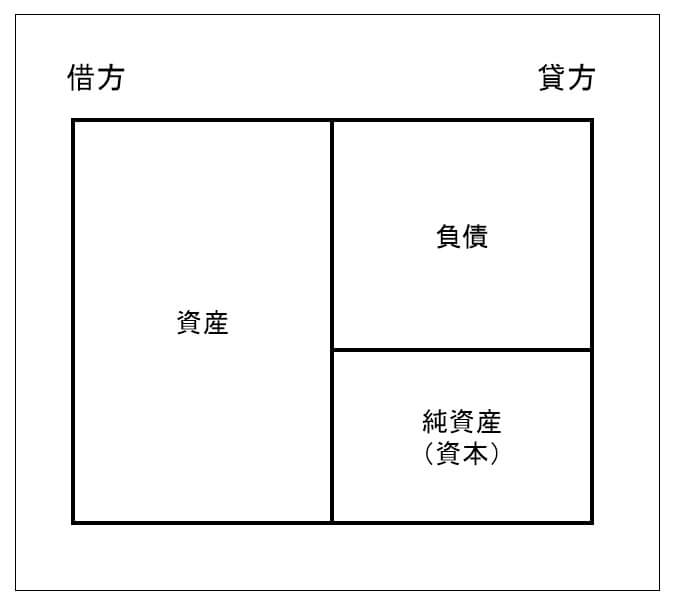

貸借対照表の概念図

貸借対照表とは、企業の財産状況および財政状況を表すものでした。

財産状況

まず、財産状態ですが、これは「企業の支払能力」を示すものでした。支払能力は、プラスの財産である資産から、マイナスの財産である負債を引いたものであり、それは純資産(資本)で表されます。つまり、以下のような等式が成り立ちます。

資本等式

| 資産 - 負債 = 純資産(資本) |

資産

企業が持っているプラスの財産であり、財貨および債権を言います。

例)現金預金、売掛金、商品、土地、建物など

負債

企業が負担している債務のことであり、マイナスの財産です。

例)借入金、買掛金、社債など

純資産(資本)

負債を返済したあとの正味の財産のことです。企業の純粋な財産のことと言えます。

例)株主の出資金、企業の獲得した利益など

財政状況

続いて、財政状況です。これは、「企業の資金の調達状況と資金の使い方がどうなっているか」という、その状況のことです。

まず、「資金の調達状況」ですが、これは貸借対照表の貸方である、負債と純資産(資本)で表されます。

負債とは、借入金や社債など、いずれ返済する必要がある調達資金のことを言い、純資産(資本)とは、資本金や純利益など、返済する必要がない調達資金のことを言います。また、負債と純資産を合わせて「総資本」と言います。

続いて、「資金の使い道」ですが、借方の資産がこれに当たります。資産とは、その名のとおり、企業の保持する様々な財産のことです。

例えば、現金、在庫商品、原料、株などの有価証券、土地、建物などから、特許などの無形財産などまでが、企業の資産にあたります。

貸借対照表でも、左右の借方と貸方は、もちろんバランスします(金額が一致する)。財政状態は、以下の等式で示されます。

貸借対照表等式

| 資産 = 負債 + 純資産(資本) |

損益計算書と貸借対照表の関係

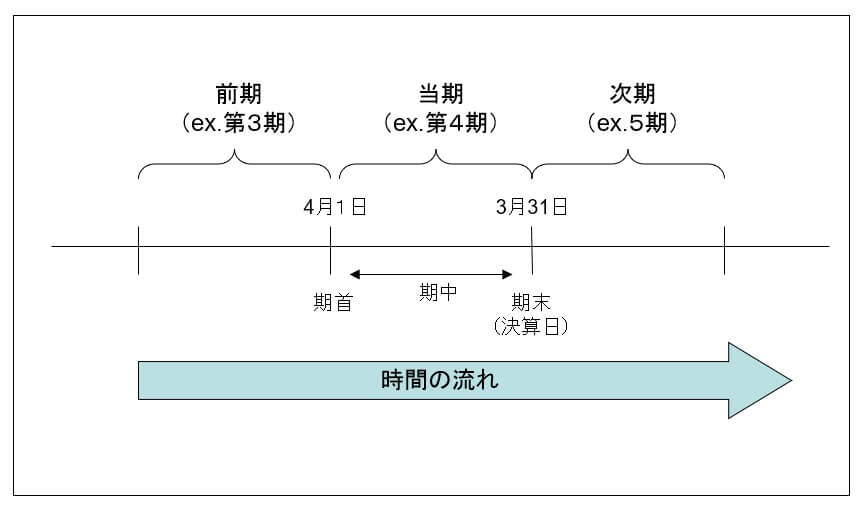

つづいて、貸借対照表と、損益計算表の関係について説明しますが、そのためには、会計期間という概念をまず理解する必要があります。

会計期間とは、企業が財務諸表を作って経営成績や財政状況を明らかにする期間のことであり、通常の1会計期間は1年間となります。

また、会計期間の始まりを期首、会計期間の終わりを期末、と呼びます。

たとえば、ある企業の会計期間が4月1日~3月31日の場合、下記のようになります。

会計期間

損益計算書は、企業の経営成績を表すものですから、「どの期間が対象か」ということが問題になります。

ちょうど、学生の通信簿が「X学期という期間における成績」を表す、というのと同じことです。

例えば、当期(第4期)の期間が2020年4月1日~2021年3月31日までとすると、当期の損益計算書はその期間の経営成績を表すことになります。

すなわち、その期間に計上された全ての収益から、その期間に発生した全ての費用を引き、当該期間における利益(または損失)を明らかにします。

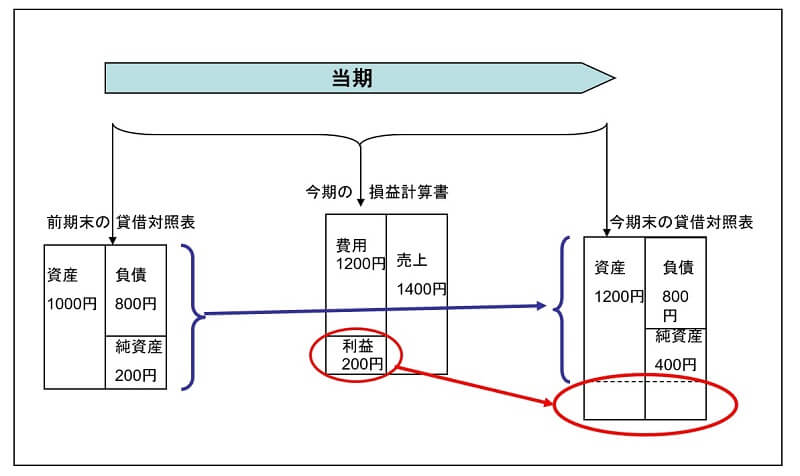

また、貸借対照表は、ある一時点の財産状態および財政状態を明らかにするものです。通常、「当期の貸借対照表」と言う場合、期末の貸借対照表のことを言います。

以上のことから、

| 前期末の財産・財政状況を表す(前期末の)貸借対照表は、当期の経営成績である損益計算書の結果を受け、当期(末)の貸借対照表の内容に変化する |

といえます。

損益計算書と貸借対照表の関係

簿記上の取引について

簿記の目的は、損益計算書や貸借対照表を作成し、企業の経営成績や財産・財政状況を明らかにすることでした。

そのため、日々の取引を記帳するとき、簿記においては、その取引を「資産・負債・資本・収益・費用」の5つの要素に分けて帳簿に記入します。

逆の言い方をすれば、一般に「企業活動における取引」と考えらえるようなものでも、「資産・負債・資本・収益・費用」のいずれかを増減させるものでなければ、「簿記上の取引」として扱われません。

一般的な取引と簿記上の取引の違い

| 一般的には企業の取引と考えられるが、簿記上の取引ではないもの | 見積書の提出、商品の注文、事務所の賃貸借契約 等 |

| 一般的には取引とは考えられないが、簿記上の取引であるもの | 災害による資産の減少、コピー機など事務機器の老朽化による価値の減少 等 |

具体的な簿記の記述方法

簿記では勘定科目(Account Code : 略してa/c)という名称を使い、簿記上の取引を記述していきます。その際、「複式簿記」と呼ばれる、取引の二面性(原因と結果)に着目した記述を行うことになります。この記述のことを、「仕訳」と呼びます。

【取引】の例

・8,000円の商品を売り上げ、支払いは現金で受け取った。

【仕訳】

| (借方)現金 8,000 (貸方)売上 8,000 |

勘定科目(a/c)の例

| (資産に関するもの)現金、売掛金、商品、当座預金、受取手形、土地、建物、備品 など

(負債に関するもの)借入金、買掛金、社債 など (資本に関するもの)資本金 など (収益に関するもの)売上、受取手数料、受取利息 など (費用に関するもの)仕入、給料、宣伝広告費、支払家賃、水道光熱費 など |

複式簿記の意義

はじめて簿記に取り組まれる方は、その「取引の二面性」に着目した仕訳の記述方法に戸惑うかも知れません。

それは、おそらく、広く馴染みのある家計簿や小遣帳の書き方と違いが大きいせいかも知れません。

確かに、家計簿や小遣帳は、収入と支出を1行ずつ記載するシンプルな形式で分かりやすいものです。

しかし、それらには大きな欠点があります。

たとえば、ある1ヵ月間の家計簿をまとめた場合、その月の収入と支出、そして、その結果としての収支の額(黒字または赤字)は、はっきりわかります。これは、おそらく企業会計で言えば、損益計算書に相当するものでしょう。

一方、損益計算書だけでは企業の財産状況・財政状況が判らないのと同様に、家計簿だけでは家庭の財産状況・財政状況は判りません。

具体的に言えば、「その家庭では、どのぐらい資産を持っているのか」「どれぐらい住宅ローンが残っているのか」などは判り得ないのです。

以上のような欠点を解消するために、複式簿記は存在します。

つまり、「売上(収益)が100円上がれば、現金(資産)も100円増える」「宣伝広告費(費用)を5000円支払えば、現金(資産)が5000円減る」というように、日々の収支だけでなく、それが財産・財政にどう影響するかも記録に残すことができるのです。

(なお、借方と貸方の金額は、必ず一致します)

日々記録する簿記上の取引を「ある一定期間を区切って集計する」、そのことにより、その期間内の経営成績である損益計算書と、結果としての貸借対照表が完成するのは、上記のような理由によるのです。

仕訳のルール

始めて簿記を学習される方にとって、勘定科目を借方に書くのか貸方に書くのかは、おおいに迷うところです。

その仕訳時のルールについては、以下のとおりです。

| 資産に関わる勘定科目 | 増加した時は借方に記入し、減少した時は貸方に記入する |

| 負債に関わる勘定科目 | 増加した時は貸方に記入し、減少した時は借方に記入する |

| 資本に関わる勘定科目 | 増加した時は貸方に記入し、減少した時は借方に記入する |

| 収益に関わる勘定科目 | 増加した時は貸方に記入し、減少した時は借方に記入する |

| 費用に関わる勘定科目 | 増加した時は借方に記入し、減少した時は貸方に記入する |

つまり、以下の図をいつもイメージして、それぞれ増加の時には、損益計算書/貸借対照表における正規のポジション、減少の場合は逆のポジションに記入する、と考えればよいでしょう。

損益計算書と貸借対照表