効率性分析とは

効率性分析とは、「企業が投下したリソース(資本・棚卸資産・固定資産など)を、どのぐらい効率的に活用できたか」を分析するものです。

また、売上債権や買入債務などの計数を使って資金繰りに関わる分析をする場合もあります。

※効率性分析については下記動画でも詳しく説明してあります。

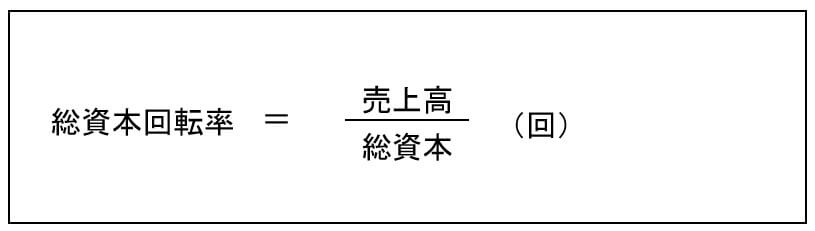

総資本回転率

効率性分析の代表的な指標は総資本回転率です。これは

「保有する総資本(総資産)に対し、どのぐらいの売上を上げたか」

を確認することで、資本利用の効率性を測ります。

総資本回転率の計算式は以下のとおりです。

総資本回転率

回転率と回転期間

効率性分析で利用する指標には、回転率と回転期間があります。

回転率

回転率の単位は「回」であり、成果を上げるために資産等のリソースを何回分活用したに等しいか、を表します。

たとえば、売上高10億円、総資本2億円の会社の場合、総資本回転率は

10億円 ÷ 2億円 =5(回)

となります。これは「総資本を5回活用して、総資本の5倍の成果(売上)を上げた」という意味であり、原則として回転率は高いほど良いとされます。

回転期間

回転期間とは、投下した資本を回収する期間のことです。単位は「Xヶ月」などの期間となります。

一般に、回転期間は回転率の逆数です。すなわち、

総資本回転期間 = 総資本 ÷ 売上高

となります。

たとえば、総資本5億円のスーパー(を運営する会社)の月商(月の売上)が1億円だったとします。この場合の総資本回転期間(月)は、

5億円 ÷ 1億円 = 5(ヶ月)

となります。つまり、スーパー(運営会社)が投下した総資本5億円を、5ヶ月分の売上で回収できる、ということです。当然ながら、回収できる期間は短い方が望ましいです。

効率性分析の進め方

効率性分析は、まず総資本回転率から出発し、その後、個々の要素の回転率を見ていく、という形で進めます。

「どれだけ効率的に運用できているか」「過剰在庫・不要資産がないか」「資金繰りに問題ないか」などをチェックし、効率性を高めることが目的です。

効率性分析の代表的な指標

ここでは、さまざまな回転率の指標を見て行きます。

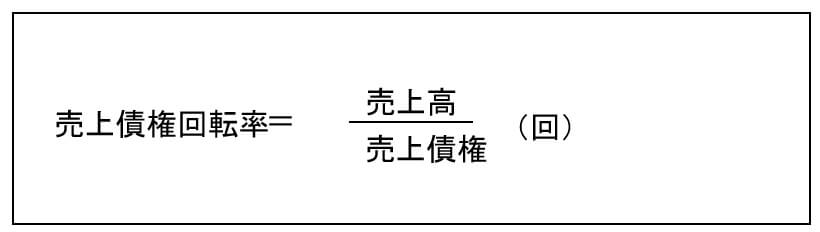

売上債権回転率

売上債権の回収が適切であるかどうかを確認します。売上債権回転率の数字が高ければ、売上債権の回収が早い→資金繰りによい影響を与える、ということになります。

売上債権回転率

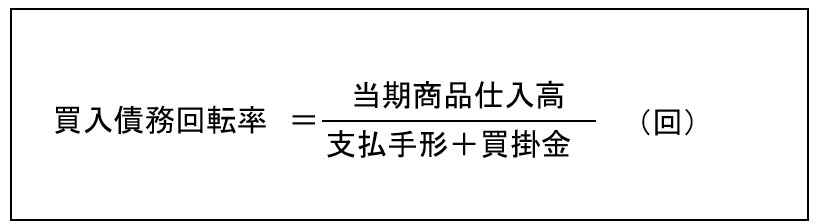

買入債務回転率

仕入れ高と買入債務の比率を確認します。買入債務回転率の場合、高いほど良いというわけではありません。というのも、買入債務回転率が良すぎるということは「支払手形や買掛金が少ない = 現金の流出が大きい」ということになり、資金繰りにマイナスの影響を与えることになるからです。

一方で、「買入債務回転率が悪い → 支払手形や買掛金が多い → 借金が多い」 ということですから、こちらも程々にしておかなければなりません。

いずれにしても、この指標をチェックする本来の目的は「資金繰りの正常な状態の維持」であるため、バランスを見ながらコントロールしていく必要があります。

買入債務回転率

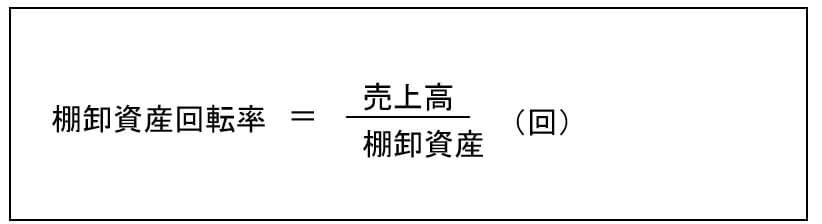

棚卸資産回転率

棚卸資産の保持が適切かどうかを確認します。売上に対して商品仕入れ(または生産)は適切か、在庫管理は適切か、などを分析します。

棚卸資産回転率

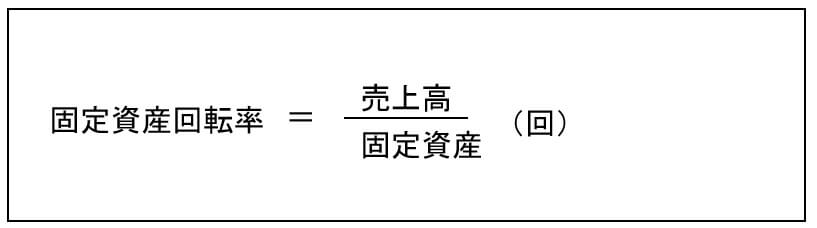

固定資産回転率

設備投資等が過度になり過ぎていないか、を確認します。有形固定資産を分母に使う場合もあります(有形固定資産回転率)。

固定資産回転率

<経営分析の記事 一覧>

- 経営分析の基本と収益性分析【おすすめ】【人気!】

- 安全性分析

- 効率性分析

- 生産性分析

- CVP分析【人気!】