生産性分析とは?

企業が経営資源(ヒト、モノ、カネ、情報)をインプットして生産活動を行うと、アウトプットとして付加価値が生まれます。

生産性とは、このインプットに対するアウトプットの割合のことです。つまり

生産性 = 付加価値(アウトプット) ÷ 生産活動に投入した資源(インプット)

という計算式が成り立ちます。

付加価値には統一的な定義はなく、代表的な計算の考え方として「控除法」と「加算法」 があります。以下の計算式は、加算法の考え方の1つです(付加価値の計算式には、日銀や中小企業庁、各種業界団体などがそれぞれ独自の計算式を提示しています)。

付加価値=経常利益 + 人件費 + 金融費用 + 貸借料 + 租税公課 + 原価償却費

生産性分析では、企業の生産構造のどこに強み・弱みがあるのかを分析し、改善に繋げることを目的としています。

代表的な生産性分析の指標には、労働生産性、労働分配率、付加価値比率、労働装備率などがあります。

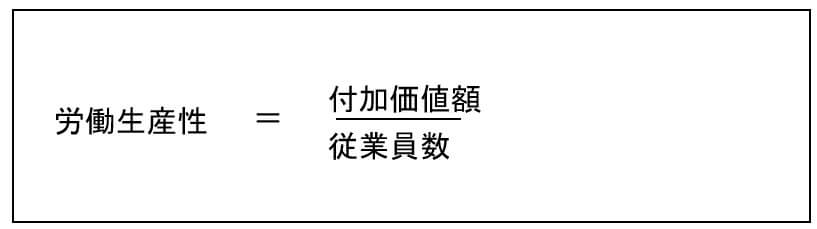

労働生産性

労働生産性は、労働力による生産性を分析する指標です。一人当たり付加価値額ともいわれます。

労働生産性

労働生産性の計算で用いる従業員数は、人の出入りが大きい企業の場合、平均従業員数(期末の従業員数と期初の従業員数の合計を2で除したもの)を利用します。また、労働生産性の数値は大きいほど良いとされています。

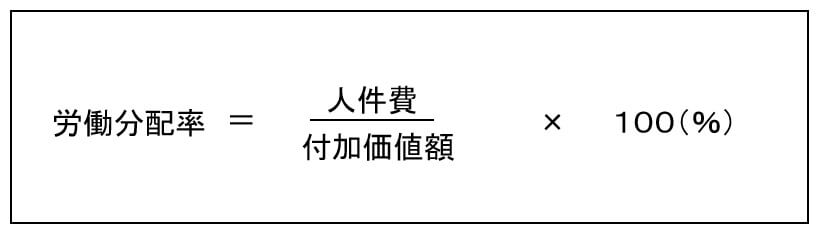

労働分配率

労働分配率は付加価値分配率の1つであり、付加価値分配率とは付加価値が生産の各要素にどのように分配されたかを示すものです。

つまり、労働分配率とは、付加価値がどの程度、労働力に分配されたかを分析する指標です。

労働分配率は、単純に比率が大きければ(小さければ)よい、という指標ではなく、人件費総額の妥当性などを分析するために利用します。

労働分配率

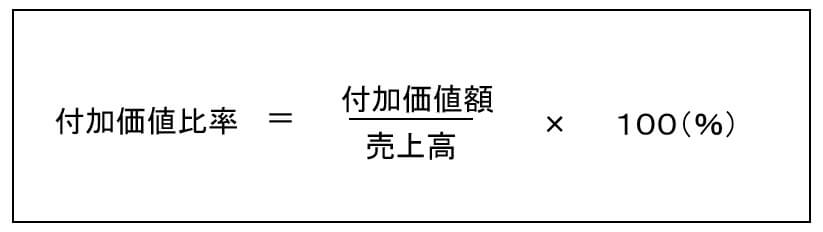

付加価値比率

付加価値比率とは、売上に対する付加価値の比率です。付加価値比率が高い方が効率よく付加価値をあげている、つまり、付加価値の高い業務を行っていることになります。

付加価値比率

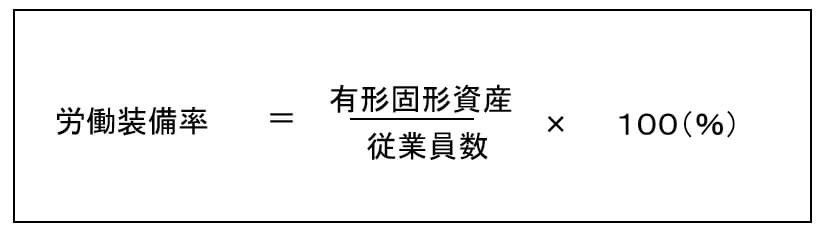

労働装備率

労働装備率とは、従業員一人あたりの有形固定資産(機械設備等)の割合で、生産活動の機械化や設備投資の程度などが分かります。

労働装備率は、資本装備率とも呼ばれます。

労働装備率

労働装備率の覚え方

「労働装備率」って、あまりピンと来ない言葉ですよね。

私が受験生時代は軍隊をイメージして

- 有形固定資産=武器・弾薬

- 従業員数=兵隊の数

と考え、「兵隊一人あたり、どれぐらいの武器・弾薬を装備するか、それが労働装備率」という風に考えました。

ご参考になれば。

生産性分析の出題頻度

経営分析指標のなかでは、生産性分析の出題頻度は大きくありません。代表的な指標は、いずれも難しいものではありませんから、それらをしっかり押さえるなどの基本的な対応を心掛けてください。

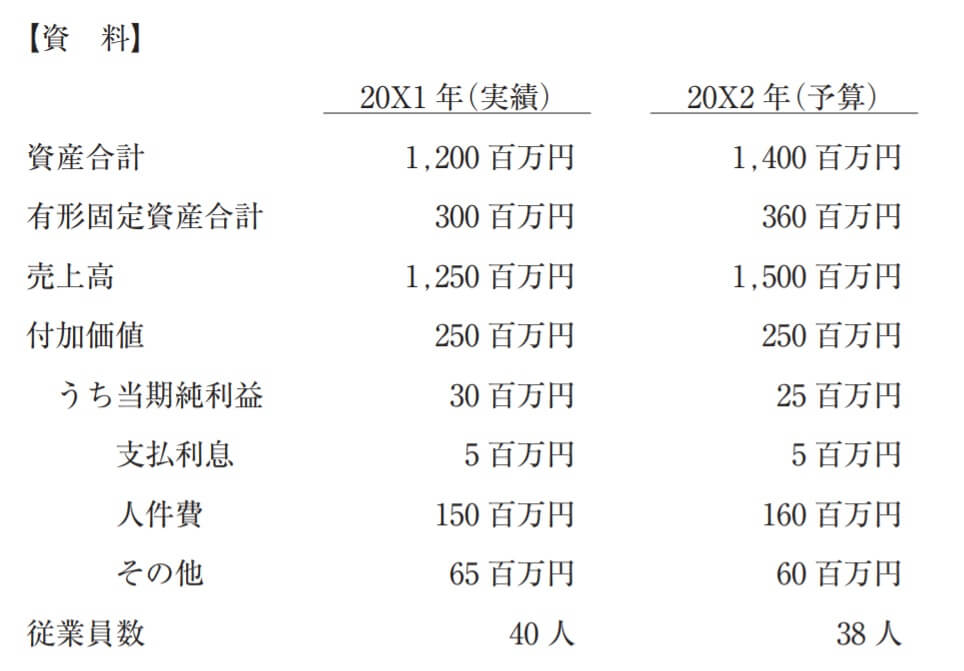

生産性分析の過去問題 ~平成30年度 中小企業診断士一次試験 財務会計 第10問

平成30年 財務会計 第10問

以下の資料は、20X1 年の実績と 20X2 年の予算の抜粋である。20X2 年における財務比率の変化に関する記述として、最も適切なものを下記の解答群から選べ。

資料

〔解答群〕

ア 付加価値率は上昇する。

イ 労働生産性は低下する。

ウ 労働装備率は上昇する。

エ 労働分配率は低下する。

【解答】ウ

基本的な指標を覚えていれば解答できる問題です。

<経営分析の記事 一覧>

- 経営分析の基本と収益性分析【おすすめ】【人気!】

- 安全性分析

- 効率性分析

- 生産性分析

- CVP分析【人気!】