経営分析の基本

経営分析とは?

経営分析とは、会社の財務諸表をベースとする経営指標群を利用して各種分析を行い、その結果として、当該企業の経営状態を理解し、可視化された問題を解決することを目的としています。

経営分析は「比較」から始まる

たとえば、収益性分析の代表的な指標に「資本利益率」があります。この指標は、「投下した資本に対し、どのぐらいの利益を上げたか」を示す指標ですが、ある年の指標(資本利益率)だけを単独で見ても、「その数値が良いのか?悪いのか?」が全く分かりません。

一方、以下のように、複数の数値を比較することにより、分析する意義が出て来ます。

- 前年と今年の数字を比べる(例:前年より今年のほうが数字が良ければ、経営は改善している)

- 同業他社の数字と比べる

- その業界の標準的な数値(平均値・中央値など)と比べる

上記のような分析を、それぞれ「時系列分析」「同業他社分析」「標準比較法」と呼び、経営分析の基本となります。

内部分析と外部分析

経営分析には、企業の経営者などが経営管理のために行う内部分析と、投資家・株主・債権者などが行う外部分析があります。内部分析は管理会計と関連が深く、外部分析は制度会計と関連が深い(制度会計に基づいて作られた財務諸表をベースに、外部の人材が分析を行う)といえます。

管理会計と制度会計については、下記の記事を参考にしてください。

制度会計と管理会計の違いは?中小企業診断士試験「財務・会計」より

中小企業診断士試験での出題傾向

中小企業診断士試験では、収益性分析、安全性分析(流動性分析)、効率性分析、生産性分析、成長性分析などについて問われます。一次試験だけでなく、毎年二次試験の事例Ⅳにも必ず出題される最重要論点の1つです。

それぞれの経営分析の考え方を理解するのは当然として、試験対策上は各指標の公式を覚えることが必須です。出題傾向としては、収益性分析と安全性分析は頻出になっており、毎年必ずどちらか(年によっては両方とも)出題されています。

経営分析の具体的なプロセス

経営分析では、様々な視点から企業の置かれている状態を把握します。

具体的なプロセス(進め方)は、以下のとおりです。

| ①指標の計算と比較 | 必要な経営指標を選び、分析すべき比率を計算します。

算出された数値だけをみるのではなく、同業他社や業界平均、あるいは自企業の過去の比率と比較するなど、多角的な分析を行います。 |

| ②課題・要因の洗出 | 比率に問題がある場合、その要因(真因)を見つけます。仮説をたて、必要に応じて調査も行います。 |

| ③改善策の検討 | 課題・要因を明確にしたうえで効果的な改善案を策定します。 |

損益計算書(P/L)のフローデータと貸借対照表(B/S)のストックデータ

経営分析の指標においては、損益計算書の数字(売上高、利益等)と貸借対照表の数字(資本、各種資産等)を組み合わせて利用する場合があります。

すでに学習したとおり、損益計算書のデータは一定期間のデータ(フロー)であるのに対し、貸借対照表のデータはある時点でのデータ(ストック)です。

そのため、資本利益率のように、「利益 ÷ 資本」などの計算を行う場合は、資本については、期中の平均金額(或いは、期首の資本と期末の資本の平均)などを利用するのが一般的です。

収益性分析

収益性分析の概要

収益性分析とは「その企業が収益を上げるための能力」を分析することです。収益性分析は、まずは資本利益率から出発します。

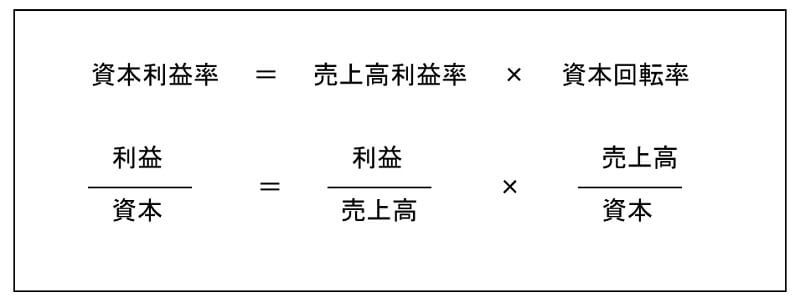

資本利益率は「企業が投下した資本に対して、獲得した利益の割合」であり、収益性分析の基本となります。

また、資本利益率は、以下のように分解できます。

資本利益率

売上高利益率は、「売上高に対し、どの程度利益が上がっているか」を見る指標です。当然ながら、この売上高利益率が高いということは、その企業(の商品)の利幅が大きいということになります。

一方、資本回転率は、「その企業が、どのくらい効率的に資本を利用しているか」ということを見る指標です(資本回転率については、効率性分析で説明します)。

つまり、企業の収益性を分析する場合、まずは資本利益率をみて、問題があるようでしたら、次に「企業の利幅が小さいことが原因なのか」或いは「資本の効率的活用ができていないことが原因なのか」を調べる、という流れになります。

資本利益率の具体例

前述のとおり、資本利益率は収益性分析の第一歩です。指標に使う資本や利益の種類により、以下のようなバリエーションがあります。いずれも、比率が高いほど望ましいものです。

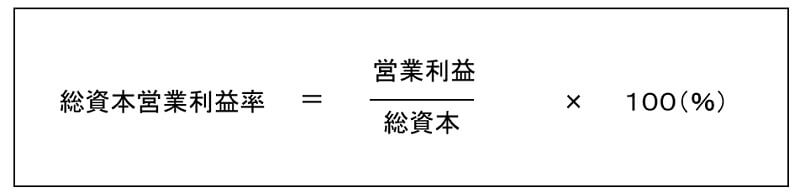

総資本営業利益率

総資本とは、貸借対照表の負債の部と純資産の部の合計額のことです。つまり、総資産との金額とも一致します。

また、営業利益は、会社の本業による儲けであり、本業でどのぐらい儲かっているか、を示す指標です。営業利益率を向上させるには、費用面(販売費および一般管理費)の分析も必要です(後述)。

総資本営業利益率

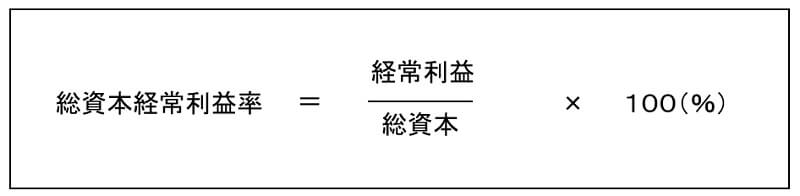

総資本経常利益率

経常利益は、会社の経常的な活動から導出される儲けのことであり、営業利益に金融収支を加減したものです。つまり、借金が多く有利子負債のある企業は、営業利益より経常利益が小さくなります。

総資本経常利益率

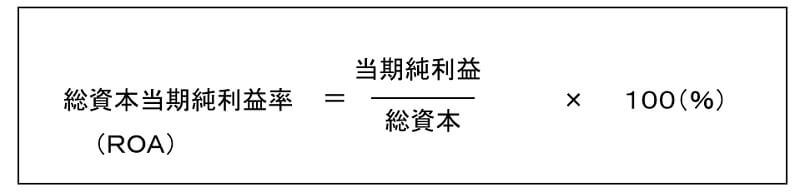

総資本当期純利益率(ROA)

ROAとはReturn on Assets のことです。

ROA

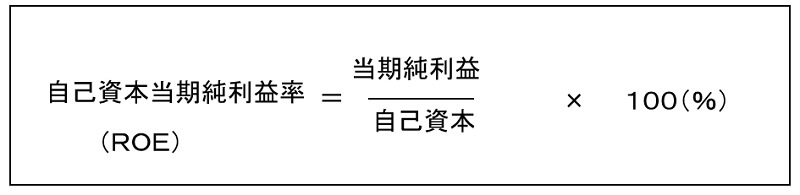

自己資本当期純利益率(ROE)

ROEとはReturn on Equityのことです。株主資本利益率とも言われます。自己資本は、貸借対照表の純資産の部から、新株予約権の価額を引くことにより求めます。

ROE

売上高利益率の具体例

企業の売上高に対する利幅の大きさを見る売上高利益率については、以下のような指標があります。いずれも高いほど望ましいと言えます。

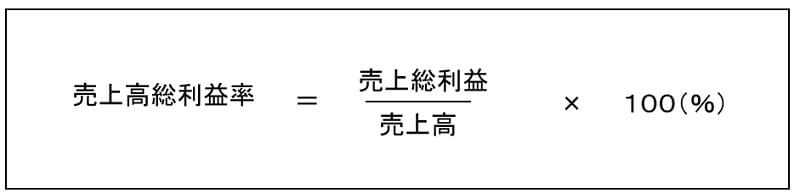

売上高総利益率

粗利率とも呼ばれます。

売上高総利益率

上記の「売上高総利益率」の他、「売上高営業利益率」「売上高経常利益率」などもあります。それぞれ上記の計算式の分子を「営業利益」「経常利益」に置き換えたものです。

※経営分析の概要、収益性分析(ROA,ROE、売上高利益率)などについては下記動画でも説明していますのでご参考ください。

費用面からの分析の具体例

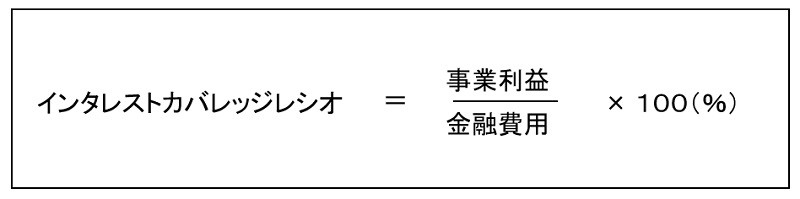

費用面からの分析指標は、インタレストカバレッジレシオを除き、低い方が望ましいです(インタレストカバレッジレシオは高い方が望ましい)

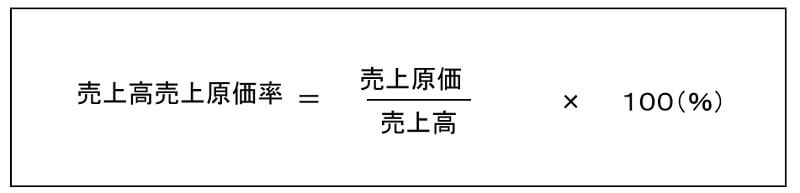

売上高売上原価率

売上高売上原価率

上記の「売上高総利益率」の他、「売上高販管費比率」「売上高人件費比率」などもあります。それぞれ上記の計算式の分子を「販管費比率」「人件費比率」に置き換えたものです。

インタレストカバレッジレシオ

インタレストカバレッジレシオとは、金融費用に対する事業利益の比率を見るものです。事業利益とは、営業利益 + 受取利息・配当金のことです。また、金融費用とは、支払利息・割引料を指します。

インタレストカバレッジレシオ

<経営分析の記事 一覧>

- 経営分析の基本と収益性分析【おすすめ】【人気!】

- 安全性分析

- 効率性分析

- 生産性分析

- CVP分析【人気!】