安全性分析(流動性分析)とは

安全性分析は流動性分析とも呼ばれ、企業の支払い能力の状態を分析することです。

なぜ、安全性分析は流動性分析とも呼ばれるのでしょうか?

経営の危機というものは様々な種類があるでしょうが、資金不足による取引停止と言うものは、企業のが倒産に追い込まれる最も大きな理由の一つといって差し支えないでしょう。

この企業の安全を脅かす資金不足をカバーできるのが「資金の流動性」ということになります。

よって、安全性分析では、その企業の資金の流動性・すなわち支払能力を評価していくことになるのです。

安全性分析の種類

安全性分析には、大きく分けて3種類の分析があります。

それが、「短期安全性分析」「長期安全性分析」「資本構造の分析」です。

短期安全性分析では短期の支払い能力の有無や程度を計り、長期安全性分析では長期の支払い能力の有無や程度を計ります。また、資本構造の分析では自己資本と負債のバランスを分析します。

それぞれの具体的な指標には、以下のようなものがあります。

| 短期安全性分析の指標 | 流動比率、当座比率 |

| 長期安全性分析の指標 | 固定比率、固定長期適合率 |

| 資本構造分析の指標 | 自己資本比率、負債比率 |

※安全性(流動性)分析については、下記動画でも詳しく説明してあります。

短期安全性分析

短期に支払わなければならない流動負債に対し、短期に現金化できる流動資産・当座資産をどの程度保持しているかの状態を確認する指標です。

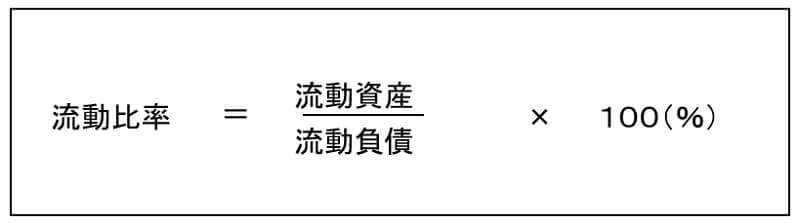

流動比率

流動比率は企業の短期的な支払能力を計る指標です。理想的には200%以上あるのが望ましいと言われます。最低でも100%は欲しいところです。

また、流動資産は、貸倒引当金を控除した後のものを使います。

流動比率

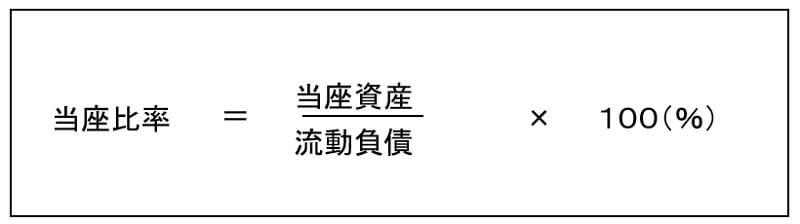

当座比率

当座比率は、流動比率よりさらに厳しい観点から短期的な支払い能力を計る指標です。

当座資産とは、現金預金+売掛金+受取手形+有価証券のことです。前述の流動資産には、当座資産に加え商品(棚卸資産)も含まれており、過剰在庫などがあった場合、実情より流動性に余裕があるように見えてしまいます。

当座比率で扱う当座資産は、さらに換金性が高い資産を対象としており、指標としては100%以上あることが望まれます。

当座比率

長期安全性分析

長期安全性分析とは企業の長期的な支払能力を測る指標です。これらは、比率が小さいほど良い指標です。

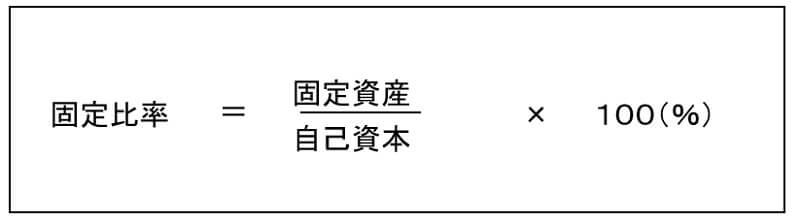

固定比率

回収には時間を要する固定資産を、返済義務のない自己資本でどの程度カバーしているかをみる指標です。

固定比率

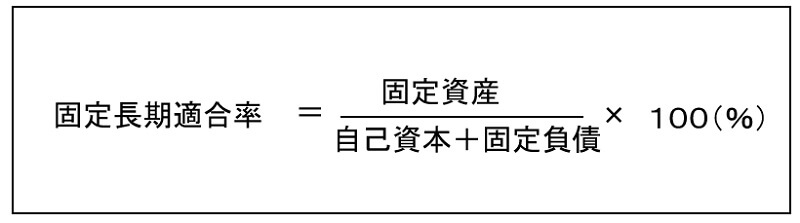

固定長期適合率

自己資本に加え、1年以上は返す必要のない固定負債をもって、固定資産をカバーしている比率を表します。100%以下であることが必要です。

固定長期適合率

資本構造の分析

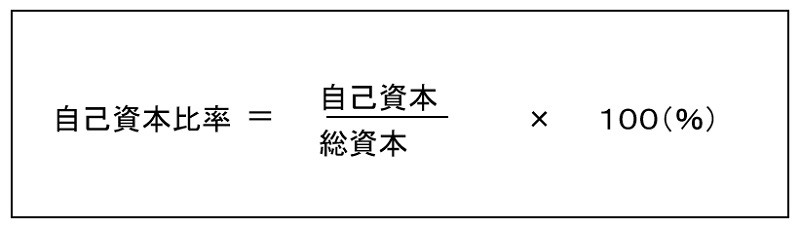

自己資本比率

総資本における自己資本の割合です。自己資本には返済義務がないため、原則として比率が高いほど健全です。ただし、ROEを大きくする観点で考えた場合、負債利子率が総資本利益率より低い場合は、負債を大きくするほうが望ましいといえます。

すなわち、自己資本比率とROEの数値を見ながら、安全性と収益率のバランスを検討することも必要です。

自己資本比率

自己資本比率とROEのバランス

上記のとおり、自己資本比率は「総資本における、自己資本の割合が大きいほどよい」と判断されます。最大値は「総資本=自己資本」の時で100%。これは無借金経営の状態です。

一方、ROE(自己資本当期純利益率)は収益性分析で出てくる指標であり、「当期純利益 ÷ 自己資本」で求めます。これは「自己資本に対し、どれぐらい儲けているのか(当期純利益を上げているのか)」という指標のため、「利益が同額なら自己資本は小さいほうが効率よく稼いでいる」と判断されます。

つまり、ROEでは

「自分の持ち出し(自己資本)は少額にして、ある程度借金も活用しながら利益を最大にするのがクールだよ!」

と判断されるのです。このように借金を活かすことを「レバレッジ効果」と言ったりもしますが、いずれにしても、

自己資本比率とROEは両立しない部分があります。

一般的には、完全無借金経営だと「安全なことは間違いないが、もう少しレバレッジかけてみればどうか」なんて言われることもありますし、

逆に借金(負債)が多すぎると、「ちょっとリスクが大きいね」なんて言われます。

よって、自己資本比率とROEは上手くバランスを取り、自社に最適な資本構造にすることが重要です。

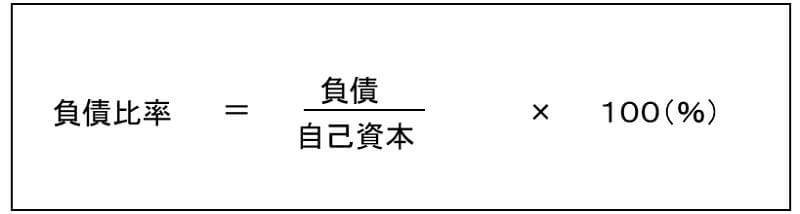

負債比率

自己資本に対する負債の比率です。小さいほど、健全性が高くなります。

負債比率

その他の安全性分析

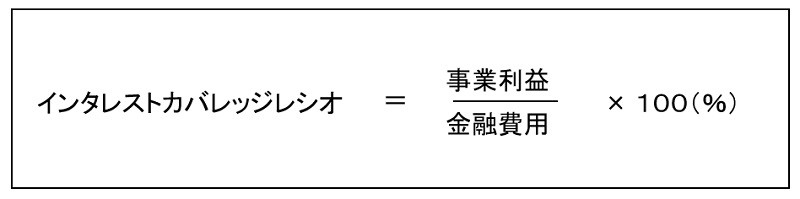

収益性分析で学習したインタレストカバレッジレシオですが、安全性分析の指標と考えることもできます。

インタレストカバレッジレシオ

利息の支払能力を示す指標であり、事業利益で支払金利をカバーできているのか、その程度が分析できます。

インタレストカバレッジレシオ

<経営分析の記事 一覧>

- 経営分析の基本と収益性分析【おすすめ】【人気!】

- 安全性分析

- 効率性分析

- 生産性分析

- CVP分析【人気!】