CVP分析とは?

CVP分析とは、Cost(原価)、Volume(営業量)、Profit(利益)の関係性を深堀し、利益計画などに活用する分析手法です。

Volume(営業量)とは、売上高/販売数量/生産高などが該当します。

CVP分析は直接原価計算の考え方をベースとしており、総原価を変動費と固定費に分け、それらと売上高と利益との関係を調べていくことになります。

また、売上高と総費用が等しくなる売上高を損益分岐点(Break Even Point;BEP)売上高と言いますが、そこからCVP分析のことを損益分岐点分析と呼ぶこともあります。

※損益分岐点分析については、以下の動画でも解説しています。

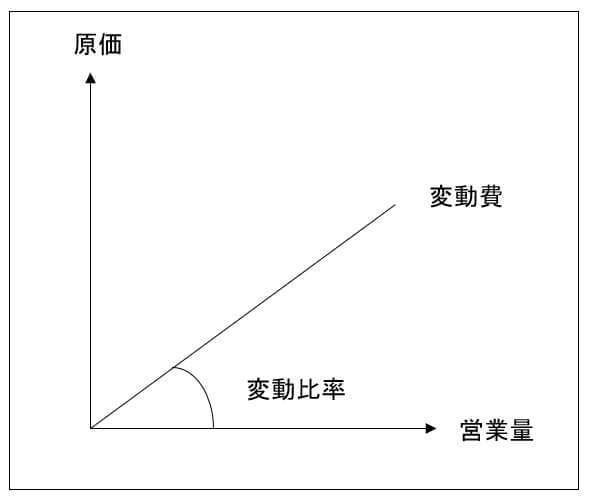

変動費とは?

営業量に比例して増減する費用のことです。具体的な勘定科目では、原材料費・直接人件費・外注加工費などが該当します。

グラフにすると以下のようになります。

変動費

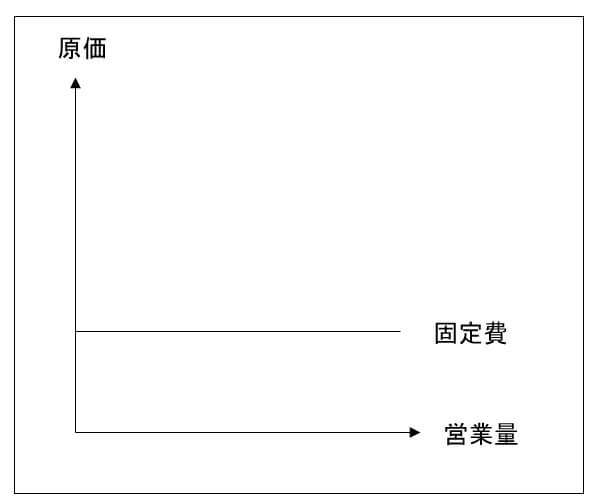

固定費とは?

営業量に関わらず常に一定の金額となる費用のことです。具体的な勘定科目では、本社家賃、間接人件費、広告宣伝費などが該当します。

グラフにすると以下のようになります。

固定費

費用の分解

総原価(製造原価、販売費及び一般管理費)を変動費と固定費に分解する方法としては、勘定科目法、数学法(高低点法)、散布図法(スキャター・グラフ法)などがあります。

本試験においては、「売上高の〇割を変動費とする」などの条件が与えられることがありますので、その場合は指示に従いましょう。

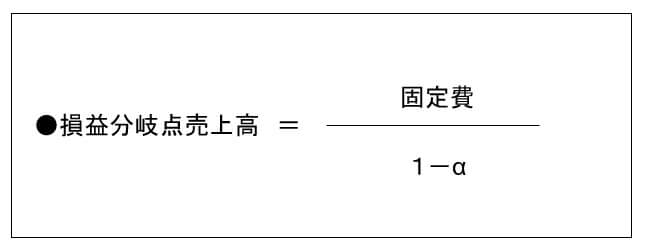

損益分岐点売上高の公式

ここでは、損益分岐点売上高を求める公式を考えてみます。

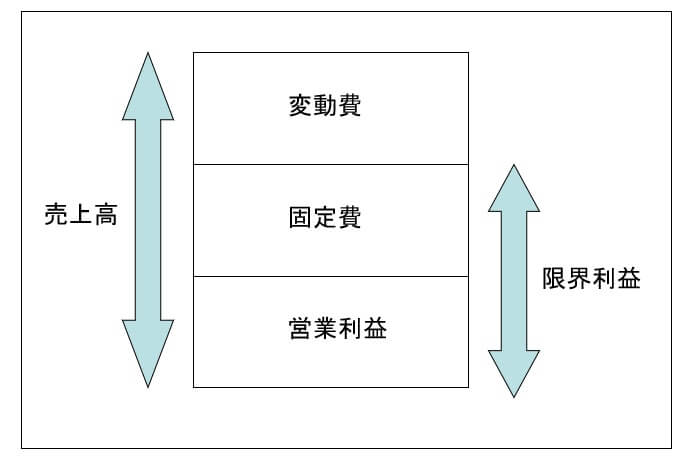

まず、売上高を構成する費用構造を考えてみましょう。

売上高を構成する費用構造

上記の図より、以下の関係が成り立ちます。

売上高 = 変動費 + 固定費 + 営業利益

※固定費+営業利益のことを「限界利益」といいます。

また、変動費は、売上高の大きさに比例して増減するものですから、

変動費 = α × 売上高 (0<α<1、αは定数) ※αを変動費率と呼びます。

という関係も成り立つはずです。以上の2つの式を代入すると

売上高 = (α × 売上高)+ 固定費 + 営業利益

これを変形して

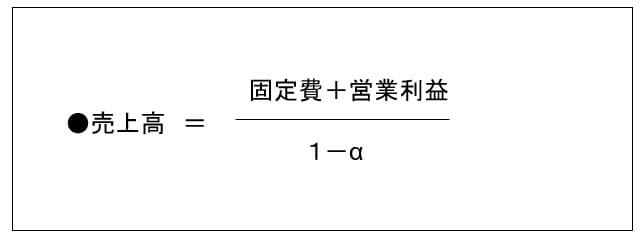

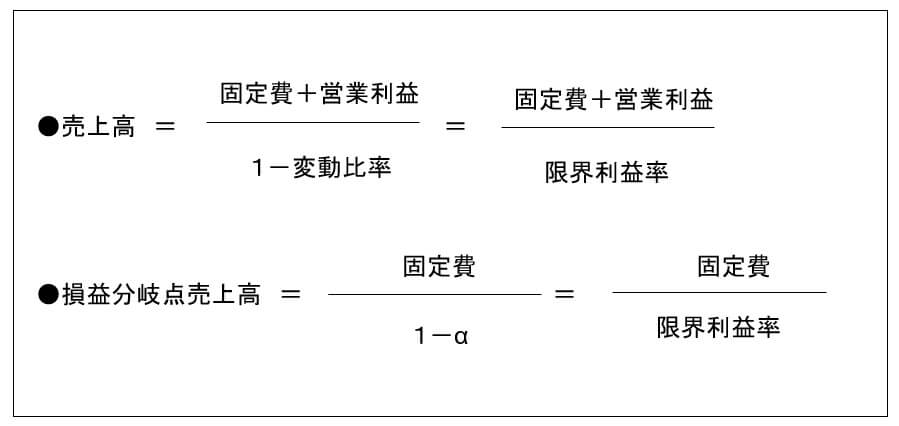

売上高を求める式

という関係が成り立ちます。また、損益分岐点売上高では営業利益がゼロですから

損益分岐点売上高を求める式

という関係もなりたつはずです。

また、α=変動費率であり、αが一定だとすると、限界利益の比率(1-α)も一定ということがいえます(これを限界利益率といいます)。

以上をまとめと、以下のようになります。

売上高と損益分岐点売上高の公式

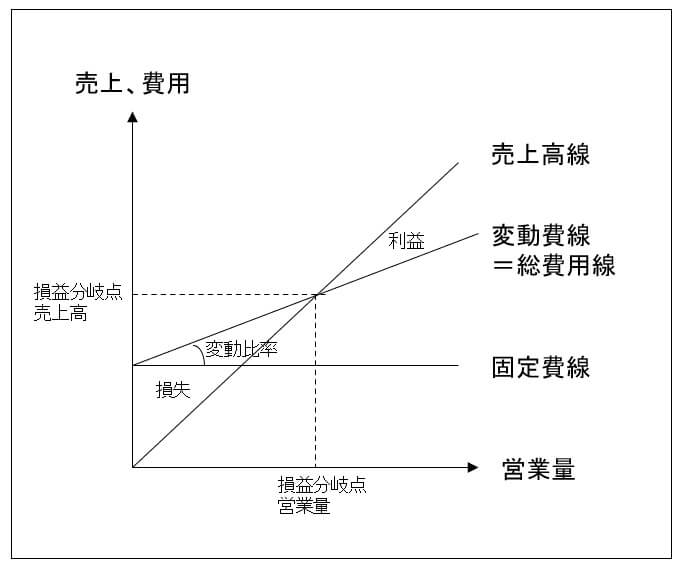

利益図表

CVP分析を図示したものを利益図表といいます。

利益図表

損益分岐点比率と安全余裕率

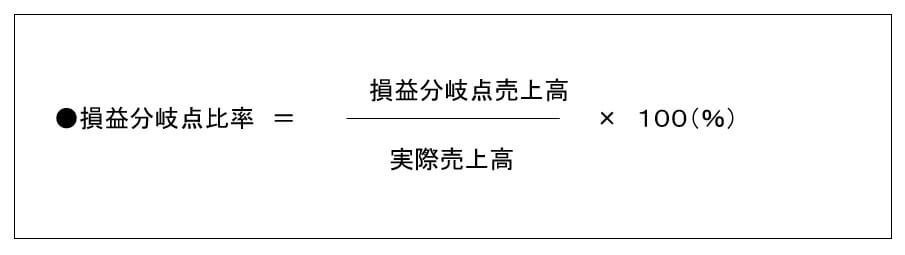

損益分岐点比率

損益分岐点比率とは、損益分岐点売上高が実際の売上高のうちどれ程度であるか、を表す比率であり、以下の公式で算出できます。

損益分岐点比率

損益分岐点比率が低いほど、会社の収益力に対する安全度が高いと言えます。

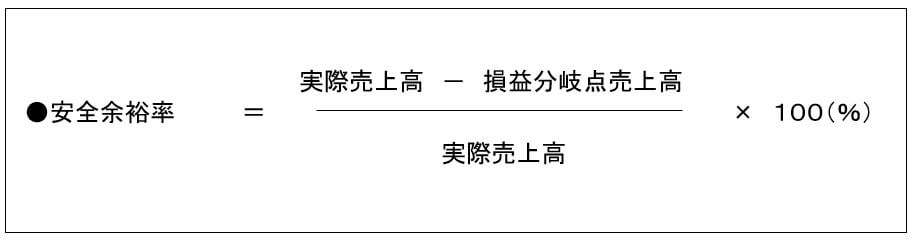

安全余裕率

安全余裕率は、損延期分岐点比率とは逆に、高いほど企業の収益に対する安全度が高いものとなります。

安全余裕率

安全余裕率と損益分岐点比率には、以下の関係が成立します。

安全余裕率 = 100 - 損益分岐点比率(%)

なお、損益分岐点の低下(安全余裕率の向上)には、単に当たりの変動費の削減や固定費の削減、売上数量の増大や販売単価の引き上げ等の策があります。

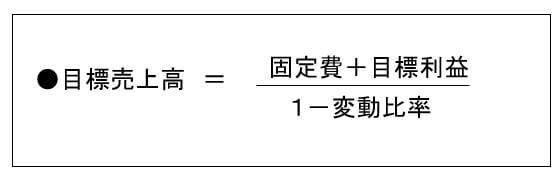

目標売上高の算出

前述の「損益分岐点売上高の公式」から、目標利益を達成するための目標売上高の算出は、以下の式で求めることができます。

目標売上高の算出

<経営分析の記事 一覧>

- 経営分析の基本と収益性分析【おすすめ】【人気!】

- 安全性分析

- 効率性分析

- 生産性分析

- CVP分析【人気!】